티스토리 뷰

등록면허세

등록면허세는 일반적으로 그리 익숙한 세금은 아닙니다. 1년에 한 번 정도 해당되는 납세의무자에게만 우편으로 고지서 날아오면 납부하는 정도니까요. 사실 자세히 읽어보지도 않고 국가에서 내라고 고지서를 보냈으니, 세금을 체납할 순 없으니 내는 경우가 많을 겁니다.

오늘은 우리가 무관심하게, 당연한 듯이 납부해왔던 등록면허세에 대해 한 번 알아보도록 하겠습니다.

면허분 등록면허세의 종류

- 신규 등록면허세

면허, 허가 기타 명칭의 여하를 불문하고 그 특정한 영업 설비 또는 행위에 대해 권리의 설정 또는 금지의 해제를 하는 행정처분과 신고의 수리, 등록, 지정, 검사, 검열, 심사 등의 행정행위를 새로 받거나 그 면허를 변경받는 자가 신고, 납부하는 등록면허세

- 정기 등록면허세

이미 부여받은 면허증 유효기간이 정하여지지 아니하였거나 그 기간이 1년을 초과하는 경우에는 매년 1월 1일자로 면허가 갱신되는 것으로 간주해 기면허 부여자에게 부과하는 등록면허세(납기 : 매년 1.16 ~ 1.31)

면허분 등록면허세 납세의무 발생 요건

등록면허세 납세 의무가 발생하려면 아래 두 가지 모두 충족되어야 합니다.

1) 행정기관으로부터 면허, 허가, 인가, 등록, 지정, 검사, 검열, 심사 등의 행정행위를 받았을 것

2) 이러한 행정행위가 면허분 등록면허세 과세대상으로 열거된 것일 것

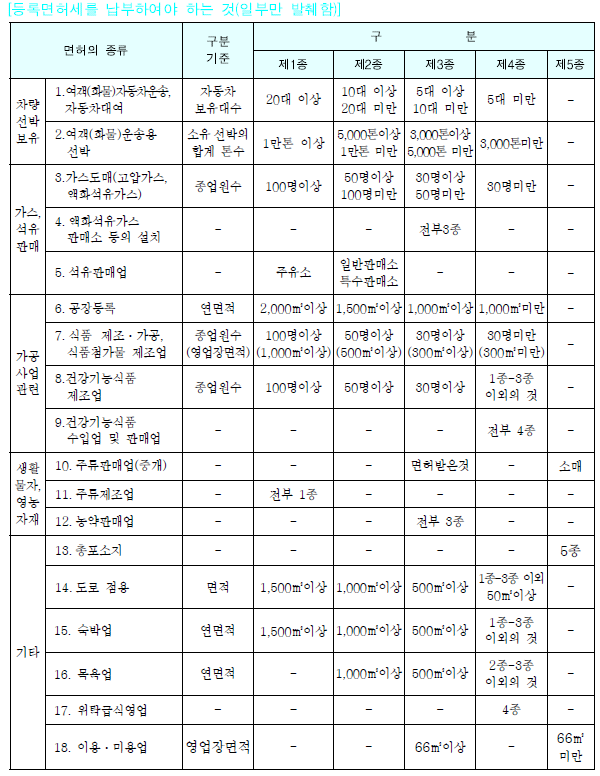

사업 종류별 등록면허세 납부 여부

세율(지방세법)

|

구분

|

인구 50만 이상의 시

|

기타 시

|

군

|

비고

|

|

제1종

|

67,500

|

45,000

|

27,000

|

*특별자치시 및 도농복합형태의 시

- 행정구역이 시의 동지역은 시로, 읍면지역은 군

- 인구 50만 이상의시의 판단은 동지역의 인구로 적용

*광역시내의 군 지역: 군지역 세율적용

|

|

제2종

|

54,000

|

34,000

|

18,000

|

|

|

제3종

|

40,500

|

22,500

|

12,000

|

|

|

제4종

|

27,000

|

15,000

|

9,000

|

|

|

제5종

|

18,000

|

7,500

|

4,500

|

비과세 및 면제

- 국가, 지방자치단체 및 지방자치단체조합이 취득한 면허

- 면허의 단순한 표시변경 등 면허세의 과세가 적합하지 아니한 것으로서 대통령령으로 정한 면허

① 변경하는 내용이 다음 3가지의 경우에 해당하지 않는 변경면허

- 면허를 받은 자가 변경되는 경우

- 해당 면허의 종별 구분이상위의 종으로 변경되는 경우

- 매년 1월 1일에 면허가 갱신되는 것으로 보는 경우

② 의료법 및 수의사법에 의해 의료업 및 동물진료업을 개설한 자로서 농어촌 등 보건의료를 위한 특별조치법에 의해 공사명령을 이행하기 위해 휴업하는 기간중의 해당 면허와 종사명령기간 중 개설하는 병원, 의원의 면허와 수의사법에 의해 공수의로 위촉된 수의사의 동물진료업의 면허

③ 총포, 도검, 화약류 등의 안전관리에 관한 법률에 따라 총포 또는 총포의 부품이 보관된 경우 그 총포의 소지 면허. 다만, 같은 과세기간 중에 반환받은 기간이 있는 경우는 제외

④ 마을 주민의 복지증진을 도모하기 위해 마을 주민만으로 구성된 조직의 주민공동체 재산 운영을 위해 필요한 면허

⑤ 매년 1월 1일 현재 부가가치세 법에 의한 폐업신고를 하고 폐업중인 당해 업종의 면허

⑥ 매년 1월 1일 현재 1년 이상 사실상 휴업중인 사실이 입증되는 당해 업종의 면허

오늘은 등록면허세에 대해 알아보았습니다.

내가 납부하는 세금이 무엇인지 알고 납부한다면 거부감도 줄어들고 기쁜 마음으로 납부할 수 있답니다.